Transizione 4.0 - Studio Robellini -Servizi di Ingegneria Forense

Menu principale:

- Home

- Ricostruzione sinistri

- Forensic animation

- SERVIZI

- Case story - Media

- Contatti

Transizione 4.0

Perizia Industria 4.0: RICHIEDI PREVENTIVO

la legge 27 dicembre 2019, n. 160 -

Perizia Industria 4.0 asseverata:

La legge richiede che il perito tecnico sia iscritto all'albo di ingegneri o periti industriali, per svolgere l'analisi e verificare se il bene in questione può godere dei benefici della nuova legge di bilancio 2021 per il piano Industria 4.0.

A tal fine vengono svolti sopralluoghi analisi per la verifica della corrispondenza delle caratteristiche tecniche del bene, ovvero la verifica dei requisiti di interconnessione come richiesto dalla normativa al fine di beneficiare del credito d'imposta.

La perizia richiesta dalle procedure del nostro ordinamento può essere semplice, asseverata o giurata.

Nel caso degli incentivi del piano Indutria 4.0 o di Transizione 4.0, per esempio, fino al 2019 era richiesto che fosse giurata, nel 2020 semplice, mentre dal 2021 deve essere asseverata.

Il tecnico redige la perizia Industria 4.0 e assevera la veridicità dei contenuti e la correttezza/professionalità dimostrata nell'adempiere al compito assegnatogli.

Si assume quindi le responsabilità, confermandone la certezza dei contenuti "sotto la propria personale responsabilità" e attestandone, con apposita dichiarazione riportata nella perizia stessa, la veridicità;

egli risponde, così, penalmente per eventuali falsi ideologici, oltre che materiali, in essa contenuti assevererando la veridicità dei contenuti e firmando il documento di fronte ad un pubblico ufficiale (Cancelliere o Notaio).

Il costo è variabile ed è funzione del valore del bene acquistato.

Benefici per acquisto di macchinari 4.0 a partire dal 2021.

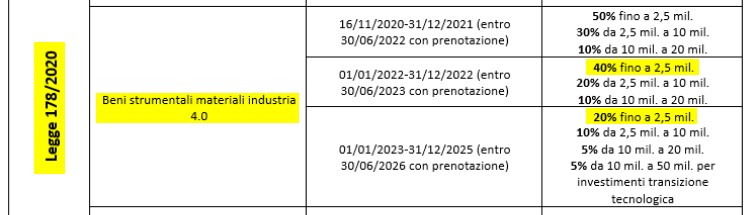

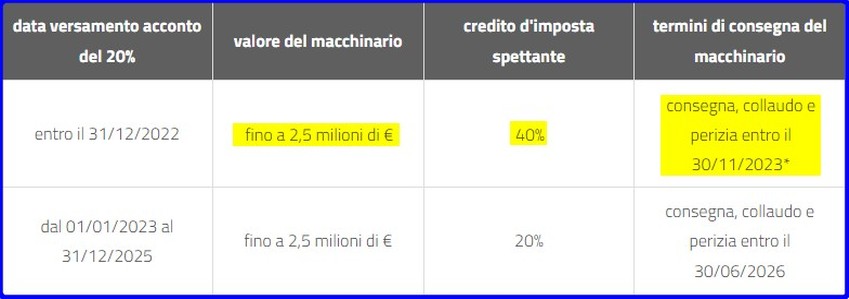

I benefici (credito di imposta per acquisto di macchinari Industria 4.0) si applicano a chi acquista macchinari 4.0 a partire dal 16 novembre 2020 e fino al 31 dicembre 2022.

È ammesso anche il versamento di un acconto del 20% del totale del macchinario entro il 31 dicembre 2022, ma è fondamentale che il macchinario sia consegnato al massimo entro giugno 2023.

La perizia è obbligatoria per macchinari di valore superiore ai €ur 300.000,00 ma è fortemente consigliata anche per macchinari di valore inferiore a €ur 300.000,00.

Su fatture e documentazione di acquisto dei macchinari DEVE essere riportata la seguente dicitura: "Bene destinato alle agevolazioni di cui ai commi da 1054 a 1058 di cui all'art. 1 della legge 178/2020, nel rispetto delle condizioni di cui alla legge 232/2016 (art. 1 comma 1062 della legge 178/2020)".

Si ricorda che in caso di emissione senza la predetta dicitura, è possibile rettificare le fatture elettroniche, nelle modalità previste dalla Risposta 439 dell'Agenzia delle Entrate:

stampare il documento di spesa apponendo la predetta scritta indelebile e conservarlo;

ATTENZIONE: “la fattura sprovvista del riferimento all'articolo 1, commi da 184 a 197, della legge 27 dicembre 2019, n. 160, non è considerata documentazione idonea e determina, quindi, in sede di controllo la revoca della quota corrispondente di agevolazione”.

Le imprese che si avvalgono dei crediti d'imposta per investimenti in beni industria 4.0 devono effettuare una comunicazione al Ministero dello Sviluppo Economico (MISE).

Risorse del PNRR per investimenti ad alto contenuto tecnologico (Co. 1068-

Si prevede che parte delle risorse del Fondo di rotazione per l’attuazione del PNRR, pari a 250 milioni di euro per ciascuno degli anni 2021, 2022 e 2023, siano riservate a contributi agli investimenti produttivi (macchinari, impianti e attrezzature produttive) ad alto contenuto tecnologico, nella misura del 40% della spesa complessiva dell’investimento. Le risorse sono gestite da Invitalia S.p.a. (o da società da questa interamente controllata).

Le novità principali della legge di bilancio 2021 -

• Arco temporale biennale: investimenti in beni strumentali nuovi Industria 4.0 effettuati a decorrere dal 16 novembre 2020 (effetto retroattivo) e fino al 31 dicembre 2022, ovvero entro il 30 giugno 2023, a condizione che entro la data del 31 dicembre 2022 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione.

• fruizione del credito di imposta già dall’anno di investimento, a partire dalla data di avvenuta interconnessione.

• compensazione per tutti i tipi di credito d’imposta in 3 anni.

La legge di bilancio 2023 (Legge n. 197 del 29 dicembre 2022, art. 1, comma 423) ha solamente spostato il temine di consegna dei beni, prenotati entro il 31 dicembre 2022, dal 30 giugno 2023 al 30 settembre 2023.

Ultimo aggiornamento: 08 Maggio 2023